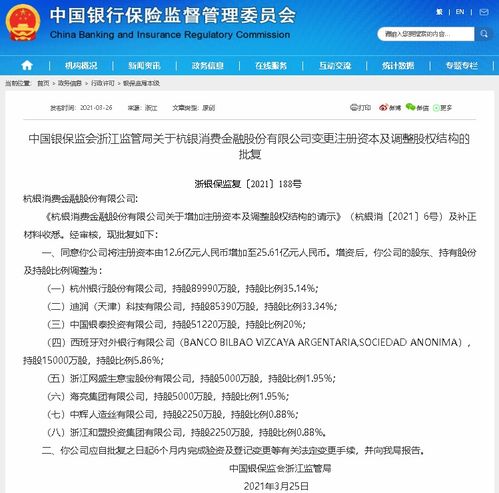

国内出行巨头滴滴通过股权收购正式成为杭银消费金融有限公司的第二大股东,成功拿下消费金融牌照。这一动作不仅标志着滴滴在金融领域的布局迈出关键一步,也预示着科技与金融的融合正进入更深层次的探索阶段。滴滴此举并非孤立事件,而是其长期以来依托计算机软硬件技术开发能力,构建综合性服务平台战略的重要一环。

从技术角度看,滴滴在出行领域积累的海量数据处理能力、精准算法模型和实时风险控制体系,为其进军消费金融提供了坚实的技术支撑。滴滴的计算机软硬件技术开发能力,特别是大数据分析、人工智能和云计算等方面的优势,能够有效赋能消费金融业务。例如,通过对用户出行行为数据的深度挖掘,可以更精准地评估用户的信用状况和消费能力,从而开发出更贴合场景的金融产品。这种基于真实行为数据的信用评估模型,相比传统金融依赖的静态征信数据,可能更具动态性和准确性。

杭银消费金融作为持牌机构,拥有合规开展消费信贷业务的资质。滴滴成为其第二大股东后,双方有望实现优势互补:杭银消费金融提供专业的金融风控和合规管理经验,而滴滴则贡献其庞大的用户基础、丰富的场景入口以及先进的技术能力。这种“科技+金融”的合作模式,有可能重塑消费金融的服务模式,从单纯的信贷提供转向更深入的场景化、智能化服务。

对于滴滴而言,获得消费金融牌照意味着其生态闭环的进一步完善。从出行到支付,再到如今的消费信贷,滴滴正在构建一个以出行为核心,覆盖用户多种生活需求的超级平台。计算机软硬件技术的持续开发是这一战略的核心驱动力。滴滴可以通过技术手段,将金融产品无缝嵌入到出行、汽车服务、生活服务等各个场景中,为用户提供更加便捷、个性化的金融服务体验。

机遇与挑战并存。消费金融领域竞争激烈,且面临严格的监管要求。滴滴需要将其技术优势与金融合规性有效结合,在创新与风险控制之间找到平衡点。如何确保用户数据使用的合法合规,如何构建符合金融业要求的风控体系,如何避免过度信贷等问题,都是滴滴需要面对和解决的重要课题。

滴滴拿下消费金融牌照并成为杭银消费第二大股东,是科技企业深化金融布局的典型案例。它不仅仅是一次简单的资本运作,更是其计算机软硬件技术开发能力向金融领域延伸的自然结果。这一举动有望推动消费金融行业向更加科技化、场景化和智能化的方向发展,最终为用户带来更高效、更便捷的金融服务。我们或许会看到更多科技企业凭借其技术优势,以类似的方式参与到金融行业的变革之中,共同塑造一个技术驱动的新金融生态。